Rien dans la vie n’est immuable et la retraite n’échappe pas à cette règle. N’oubliez pas que vous pourrez être à la retraite pendant des décennies, alors bien des choses vont changer pendant tout ce temps. Comme de nombreux retraités tirent un revenu fixe, il est important que vous planifiiez à l’avance pour que votre épargne-retraite dure aussi longtemps que vous en aurez besoin.

Que signifie pour vous une vie plus longue?

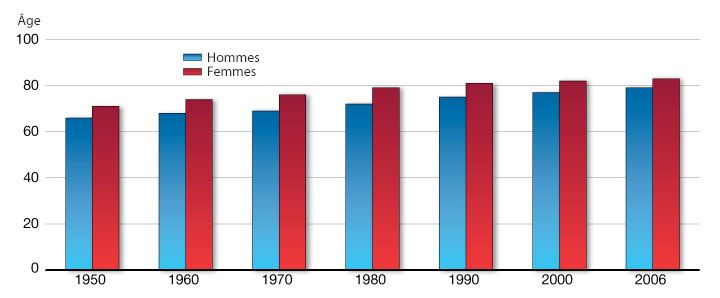

Les Canadiens vivent plus longtemps qu’avant. Dans les années 50, la durée de vie moyenne au Canada était de 66 ans pour les hommes et de 71 ans pour les femmes.

De nos jours, un homme peut vivre en moyenne 79 ans et une femme, 83 ans. En plus, l’espérance de vie augmente d’une année à l’autre : vous avez aujourd’hui 58 % de chances de vivre au-delà de 85 ans, 40 % de vivre plus de 90 ans, et 19 % de chance de dépasser les 95 ans.

Il s’agit d’une bonne nouvelle puisque nous aurons plus de temps pour nous adonner à nos passe-temps favoris, être avec nos proches, etc. Par contre, cette réalité signifie également que nous aurons besoin de plus d’argent pour assurer nos vieux jours parce que nos dépenses à la retraite seront vraisemblablement plus élevées.

Espérance de vie moyenne au Canada (Statistique Canada)

Non seulement nous devons épargner davantage avant la retraite, mais, une fois à la retraite, nous devrons aussi savoir gérer notre argent avec grand soin pour en avoir suffisamment jusqu’à la fin de notre vie.

Cela signifie que nous devons planifier soigneusement : nous devons concevoir et visualiser (le mieux possible) à quoi ressemblera notre vie pendant toutes ces années de retraite.

Se préparer à faire face aux besoins financiers

Vous devez vous assurer que vos finances à la retraite résisteront au moins aux changements majeurs qui surgiront dans votre vie. Pour ce faire, vous devrez parler avec votre conjoint(e) et un conseiller des moyens d’y faire face. L’assurance et la planification successorale ne sont que quelques-uns des outils à votre disposition pour faire face aux changements à la retraite.

Trois défis financiers auxquels vous pouvez vous préparer

Santé – Changement à votre santé ou à votre autonomie. Qu’arriverait-il si vous ou votre conjoint(e) ne pouviez plus vivre sans soins? Que feriez-vous si vous aviez soudainement besoin de médicaments ou de traitements coûteux mais essentiels?

Décès du(de la) conjoint(e) – La perte de l’être cher est une pénible épreuve sur le plan affectif, qui risque de surcroît d’affecter vos finances. Vous pourriez subir une baisse des revenus au décès de votre conjoint(e), à cause de l’impôt sur la succession, d’une perte de revenus de pension ou même de salaire.

Des contraintes financières inattendues – N’importe quel événement inattendu, comme une réparation majeure à la maison ou un accident auto, pourrait engendrer des difficultés financières si vous n’y êtes pas préparé(e). Demandez vous comment, une fois à la retraite, vous pourrez répondre à ce genre de contrainte.

Élargissez vos connaissances. Le Fonds pour l’éducation des investisseurs donne de bons renseignements sur la manière de planifier pour les besoins financiers en cas d’urgences ou de dépenses imprévues.