Article

EN BREF

Huit pour cent des Canadiens rapportent effectuer la majorité de leurs opérations financières aux GAB.

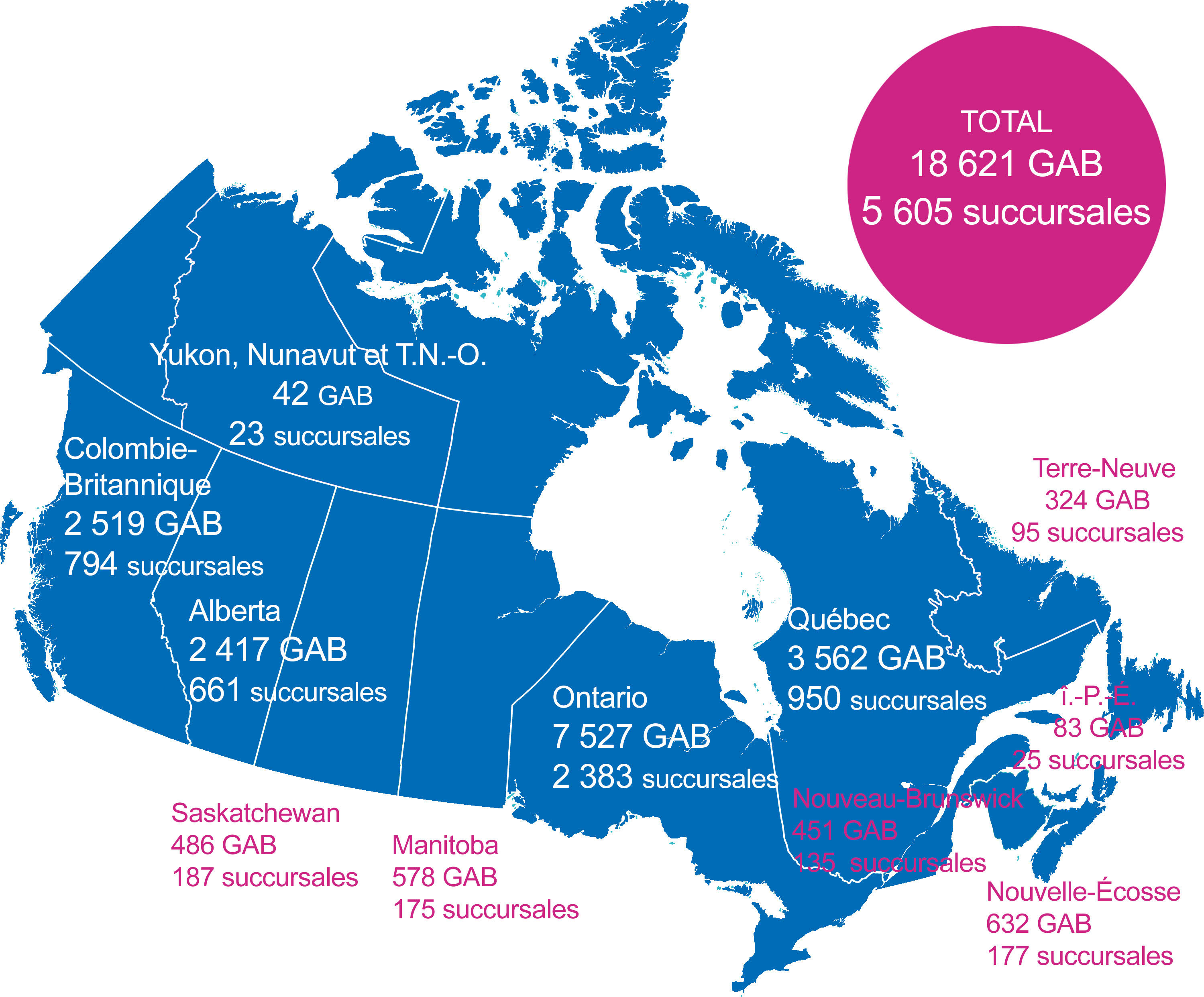

Le Canada compte plus de 60 000 guichets automatiques bancaires (GAB)1, dont 18 621 appartiennent à des

banques.

Les faits

Malgré la croissance des services bancaires en ligne, les guichets automatiques bancaires (GAB) n’ont pas perdu de

leur popularité auprès des consommateurs partout au pays et demeurent une méthode privilégiée pour retirer de

l’argent, effectuer des dépôts et payer les factures.

Une relation bancaire en évolution

La relation que les clients ont avec leur banque a profondément changé au cours des trois dernières décennies. Il y a

30 ans, les services bancaires n’étaient offerts qu’en succursale, de 10 heures à 15 heures. Vous deviez faire la

file pour déposer votre chèque de paie et retirer de l’argent pour la semaine suivante. Si vous n’arriviez pas à

temps à la banque, il n’y avait tout simplement pas un autre moyen d’effectuer votre transaction. Aujourd’hui, un

client peut effectuer ses opérations bancaires à n’importe quel moment et n’importe où grâce à une variété de

services.

En fait, lorsqu’on leur a demandé de nommer le principal moyen qu’ils utilisaient pour effectuer la majorité de leurs

opérations bancaires, 8 % des Canadiens ont répondu qu’ils avaient recours aux GAB, 47 % aux services bancaires en

ligne, 30 % aux applications bancaires mobiles et 12 % aux services en personne, dans les succursales.2

À propos du marché des GAB au Canada

Le Canada compte plus de 60 000 guichets automatiques bancaires (GAB), dont 18 689 appartiennent à des banques.

Nombre de GAB appartenant à des banques3

- Total : 18 621 GAB 5 605 succursales

- Nunavut, T.N.‑O. et Yukon : 42 GAB 23 succursales

- Colombie‑Britannique : 2 519 GAB 794 succursales

- Alberta : 2 417 GAB 661 succursales

- Saskatchewan :486 GAB 187 succursales

- Manitoba : 578 GAB 175 succursales

- Ontario : 7 527 GAB 2 383 succursales

- Québec : 3 562 GAB 950 succursales

- Nouveau‑Brunswick : 451 GAB 135 succursales

- Nouvelle‑Écosse : 632 GAB 177 succursales

- Île‑du‑Prince‑Édouard : 83 GAB 25 succursales

- Terre‑Neuve : 324 GAB 95 succursales

Les banques participantes sont : Banque de Montréal, Banque Scotia, Banque CIBC, Banque Laurentienne, Banque Nationale, Banque Royale, Groupe Banque TD et Banque HSBC Canada.

Pourquoi le marché a-t-il évolué dans ce sens? Interac est le réseau qui permet aux clients d’une institution

financière d’utiliser les GAB d’un autre opérateur. Initialement, Interac était la propriété des grandes banques

canadiennes. Mais en 1996, le Tribunal de la concurrence a élargi l’admissibilité des adhérents à Interac afin

d’accroître la concurrence du marché des services de paiement électronique. Voilà qui a permis à tout un éventail de

fournisseurs de GAB de faire leur entrée sur ce marché. Les exploitants de distributeurs de billets et les grandes

institutions financières du Canada se livrent une concurrence féroce pour installer leurs GAB dans des endroits de

choix.

Types de guichets automatiques bancaires

Les GAB peuvent être répartis en trois catégories :

Les GAB à service complet, situés dans les locaux d’une institution financière : ce type de GAB

offre en général des services de dépôt, de retrait, de virement, de paiement de notes et de mise à jour du relevé de

compte aux clients de l’institution financière ainsi que des services de retrait d’espèces aux non-clients.

Les GAB qu’une institution financière possède à l’extérieur de ses locaux : ces appareils

n’acceptent généralement pas les dépôts, mais offrent la plupart des autres services aux clients de l’institution

financière et des services de retrait d’espèces aux non-clients.

Les distributeurs de billets privés : la vaste majorité des distributeurs de billets ou « guichets

génériques » sont exploités par des entreprises privées qui font directement concurrence aux banques et aux autres

institutions financières. Ces appareils n’offrent en général que des services de retrait.

Types de frais

Les frais de transaction réguliers : payés par le client pour obtenir des services fournis par son

institution financière. Ils varient en fonction des arrangements bancaires du client et du type de service fourni.

Certains forfaits de compte offrent gratuitement un certain nombre de transactions par mois avant de commencer à

imposer des frais; d’autres permettent un accès illimité, de sorte que le client ne paie aucuns frais de

transaction.

Les frais d’accès au réseau : payés par le client à sa propre banque pour avoir accès à son compte

lorsqu’il utilise un GAB qui n’appartient pas à son institution financière. Par exemple, un client de la banque « A

» qui retire de l’argent à un GAB de la banque « B » doit payer des frais d’accès au réseau qui servent à dédommager

la banque « A » des frais qu’elle verse pour le traitement de cette transaction à travers le réseau Interac.

Des frais de commodité : toujours imputés par les distributeurs de billets privés et, parfois, par

une institution financière lorsqu’un non-client a accès à ses GAB. Lorsqu’une transaction fait l’objet de frais de

commodité, le GAB ou le distributeur de billets affiche un message indiquant le montant des frais avant que le

consommateur n’accepte d’effectuer la transaction. Une partie des revenus découlant des frais de commodité de ces

GAB est généralement remise au propriétaire des lieux où le GAB est installé.

Plus d’information sur les frais de commodité

Les banques installent leurs GAB aux endroits qu’elles estiment les plus pratiques pour leurs clients. Dans bon

nombre d’endroits situés à l’extérieur de leurs locaux, tels que stations-services, aéroports et dépanneurs, les

banques doivent verser des frais au propriétaire des lieux pour y installer un guichet. Les banques font concurrence

aux exploitants de distributeurs de billets pour installer leurs guichets à ces endroits. Avec le temps, cette

concurrence s’est traduite par une augmentation des coûts liés aux guichets hors succursale. Si les banques sont

disposées à absorber ces coûts supplémentaires pour offrir le service à leurs propres clients, certaines choisissent

de ne pas subventionner les non-clients et de leur imposer des frais de commodité.

Comment éviter les frais supplémentaires

Il est important de noter que les consommateurs peuvent éviter les frais de commodité et les frais d’accès au réseau

en utilisant un GAB de leur institution financière. En fait, la majorité des opérations accomplies sont faites sur

les GAB de la banque principale du client, lui évitant ainsi les frais de commodité. Si votre institution financière

est membre du réseau THE EXCHANGE®, vous pourrez retirer de l’argent aux guichets d’autres institutions

participantes sans payer de frais.

1 Banque du Canada, Canadian Access to Cash Before and During the COVID-19 Pandemic, juillet 2022

2 Les Canadiens et les services bancaires, enquête menée pour le compte de l’ABC par Sparks Insight en

2024.

3 ABC – Données de 2023.